Una tarjeta de crédito no sólo es un medio de pago, es un financiamiento de corto o mediano plazo, así que descártala como una extensión de tus ingresos. Ten en mente que invariablemente deberás pagarla, el total o una parte, cada mes.

Contar con un historial crediticio saludable es fundamental para obtener préstamos más grandes como una hipoteca, financiamiento para un auto o capital para un negocio.

Pero ¿Cómo evitar que tu deuda en la tarjeta se haga impagable?

¿Meses sin intereses o pagos diferidos?

¿En qué gastar con la tarjeta?

Luego de que la Comisión Nacional Bancaria y de Valores (CNBV) aprobara la solicitud de Plata Card para obten...

Existen varios mitos sobre la tarjeta de crédito y uno de ellos es si es adecuado o no compartir este medio d...

Contar con un historial crediticio saludable es fundamental para obtener préstamos más grandes como una hipo...

Los seguros son mecanismos de protección para diferentes tipos de riesgos, de no contar con una póliza que c...

BBVA Automarket no compra los autos de los clientes, sino que permite flexibilidad en la publicación y negoci...

Las criptomonedas se están consolidando como una herramienta clave para atraer y retener talento. Con un dól...

Hay épocas en la vida en las que es necesario ajustar el bolsillo, ya sea por un sueldo limitado o porque los...

De acuerdo con el Inegi, la aportación del PIB por parte de la CDMX el año pasado fue impulsado por un aumen...

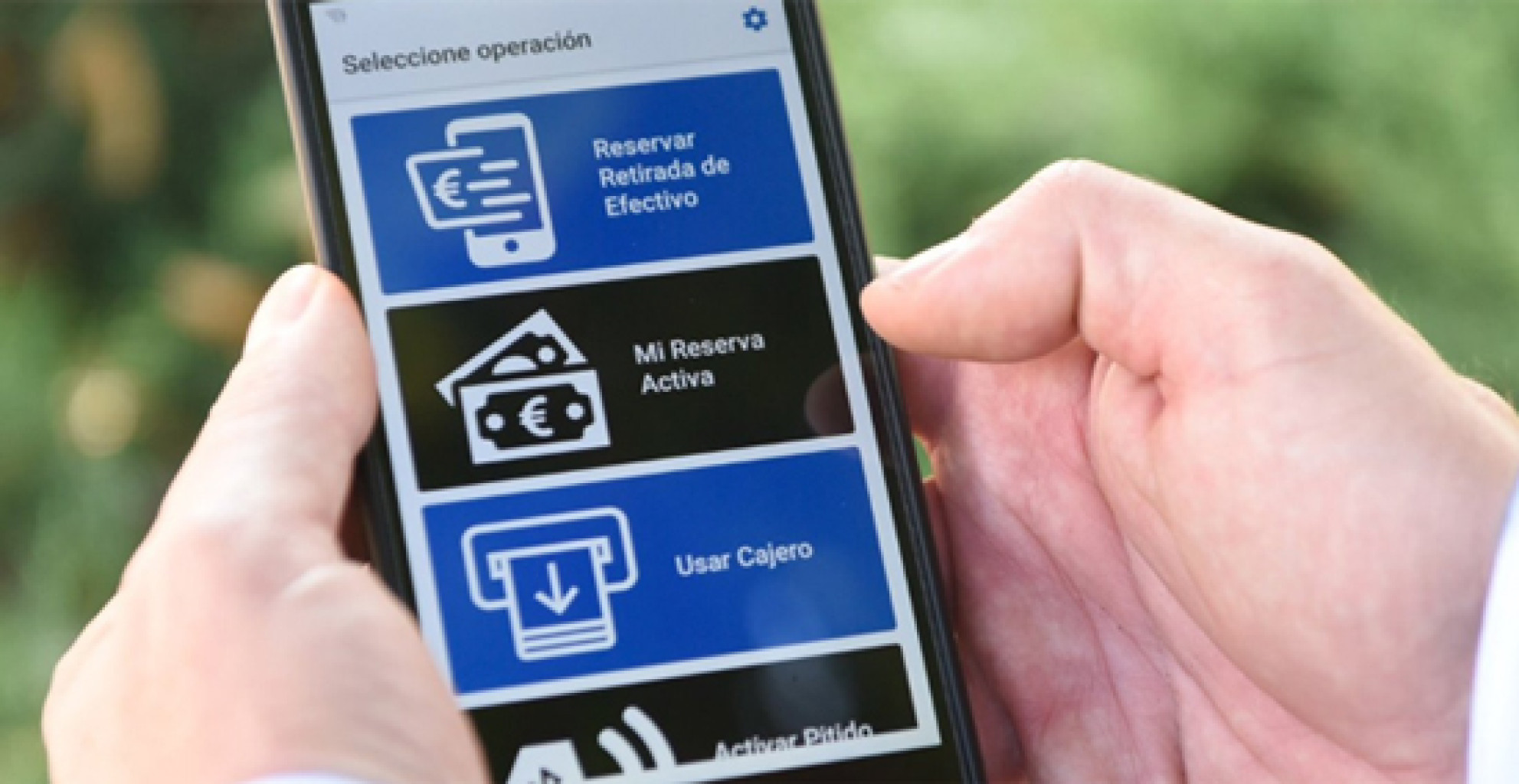

Gracias a los servicios financieros digitales, los usuarios pueden realizar distintas funciones para poner en ...

De acuerdo con Julio Carranza, presidente de la Asociación de Bancos de México (ABM), el sector bancario tie...